Interpretacja podatkowa Zonda – czy trzeba zapłacić podatek?

Po upadku ZondaCrypto wiele osób zadawało sobie to samo pytanie: co z pieniędzmi, których nie udało się wypłacić z platformy? Czy fiskus uzna je za przychód – i zażąda podatku od środków, których faktycznie nigdy nie otrzymano? Ponieważ jedna z osób z naszej kancelarii znalazła się w dokładnie takiej sytuacji, złożyliśmy w jej imieniu wniosek o interpretację podatkową. Odpowiedź otrzymaliśmy 23 czerwca. Treść interpretacji – zadane pytania, stanowisko podatnika i stanowisko KIS – znajdziesz w linku poniżej, razem z sygnaturą sprawy. Pełna wersja pojawi się również w systemie Eureka, gdzie publikowane są wszystkie interpretacje podatkowe.

Tło sprawy

Platforma ZondaCrypto od około kwietnia 2026 roku całkowicie zablokowała możliwość wypłaty środków. Zarząd giełdy wydał publiczne oświadczenie, w którym przyznał, że nie posiada kluczy prywatnych do bitcoinów i innych aktywów pozostających na platformie – pierwotny właściciel ich nie przekazał. W tej sytuacji wielu użytkowników, którzy wcześniej sprzedali kryptowaluty na fiat, nie miało faktycznej możliwości odbioru tych środków. Jeśli zastanawiasz się, co możesz zrobić jako poszkodowany użytkownik Zondy od strony prawnej – pisałem o tym osobno tutaj. W tym wpisie skupiam się wyłącznie na kwestii podatkowej: czy wirtualny zapis w systemie giełdy – skoro pieniędzy i tak nie można wypłacić – w ogóle podlega opodatkowaniu?

Pytanie pierwsze: przychód z niewypłaconych fiatów

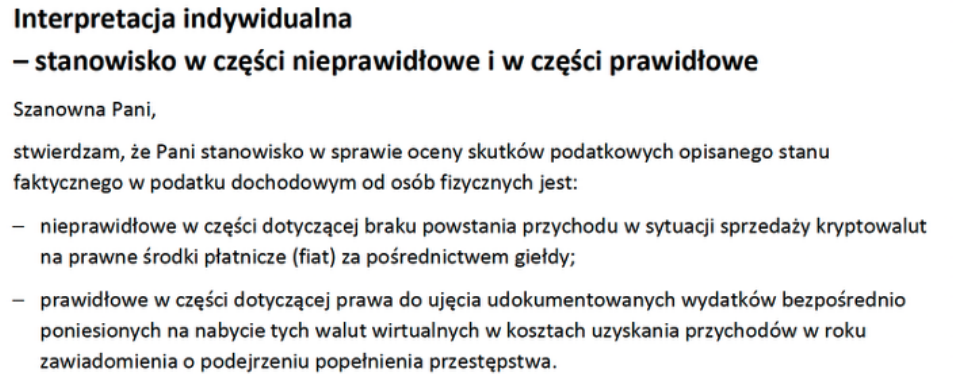

Nasze stanowisko w tej kwestii było jasne. Złożenie zawiadomienia o przestępstwie oraz oficjalne przyznanie przez zarząd giełdy braku dostępu do kluczy prywatnych stanowią obiektywne potwierdzenie, że środki pieniężne nigdy nie zostały faktycznie postawione do dyspozycji podatnika. Skoro nie doszło do realnego przysporzenia w rozumieniu art. 11 ust. 1 ustawy o PIT, nie powinno też powstać zobowiązanie podatkowe. Fiskus się z tym nie zgodził. KIS uznał, że sprzedaż kryptowalut za fiat za pośrednictwem platformy – niezależnie od dalszych okoliczności, w tym niemożności wypłaty – generuje przychód z odpłatnego zbycia waluty wirtualnej zgodnie z art. 17 ust. 1 pkt 11 ustawy o PIT. Jeśli przychody przewyższają koszty, powstaje obowiązek zapłaty podatku dochodowego.

To najważniejszy – i najbardziej dotkliwy – fragment całej interpretacji. Dotyczy wszystkich, którzy sprzedawali krypto w obawie przed problemami technicznymi platformy i próbowali w ten sposób zabezpieczyć środki przez wypłatę fiatów. Taka sprzedaż mogła wygenerować przychód, od którego trzeba zapłacić podatek – nawet jeśli pieniędzy nigdy nie zobaczono na rachunku bankowym.

Pytanie drugie: kryptowaluty utracone w wyniku oszustwa jako koszt

Drugie pytanie dotyczyło strony kosztowej. Zapytaliśmy, czy kryptowaluty zakupione na platformie, których nie udało się wypłacić – bo zostały utracone w wyniku przestępstwa – mogą zostać zaliczone do kosztów uzyskania przychodu. Tu KIS przyznał rację. Organ potwierdził, że wydatki na nabycie walut wirtualnych podlegają wykazaniu w PIT-38 jako koszty uzyskania przychodu – nawet jeśli kryptowaluty zostały utracone w wyniku oszustwa. Co istotne, koszty te można rozliczać także w kolejnych latach podatkowych, bez ograniczenia czasowego, na zasadach wynikających z art. 22 ust. 16 w zw. z art. 22 ust. 14–15 ustawy o PIT.

Interpretacja jest więc częściowo pozytywna i częściowo negatywna. Przychód – zdaniem KIS – powstaje. Koszty – można wykazać i przenosić na kolejne lata.

Co dalej?

Nie zamierzamy na tej interpretacji poprzestać. Złożymy skargę na stanowisko KIS, a sprawa za kilka miesięcy trafi przed Wojewódzki Sąd Administracyjny we Wrocławiu. Rozprawa będzie jawna – jeśli chcesz zobaczyć, jak sąd ostatecznie rozstrzygnie i jakie będą ustne motywy, możesz pojawić się na niej osobiście.