Wypowiedzenie rachunku bankowego przez bank – co możesz zrobić jako przedsiębiorca?

Wyobraź sobie, że prowadzisz dobrze prosperującą firmę. Działasz legalnie, zgodnie z przepisami, płacisz podatki, rozliczasz się z kontrahentami. Załóżmy, że niekoniecznie podlegasz pod zezwolenie MiCA, a kwestia rodzaju działalności jest o wiele szerszym zagadnieniem. Pewnego dnia dostajesz jednak lakoniczne pismo od banku: „Wypowiadamy Panu umowę rachunku bankowego”. Bez konkretów. Bez rozmowy. Bez szansy na reakcję. Brzmi abstrakcyjnie? A jednak – takie sytuacje mają miejsce. W ostatnich miesiącach widzimy wysyp wypowiedzeń umów rachunków bankowych, szczególnie wobec przedsiębiorców działających w tzw. branżach wrażliwych. Warto w tym zakresie zastanowić się, co możesz zrobić jako przedsiębiorca. Rozwiązaniem jest oczywiście droga sądowa, ale liczą się szczegóły. Z kolei takim detalem jest m.in. wniosek o zabezpieczenie i pozew o nieważność wypowiedzenia. O co chodzi? Dowiedz się wszystkiego co niezbędne na temat wypowiedzeń rachunku bankowego, właśnie w tym artykule. Dodatkowo na końcu znajdziesz ten jeden z bardziej istotnych wyroków w tym przedmiocie. Zapraszamy do uważnej lektury lub tym bardziej – przesłuchania podcastu. Wpis stanowi bowiem jedynie wiedzę w pigułce, a materiał wideo jest istotnym rozwinięciem.

Co to jest wypowiedzenie rachunku bankowego?

W dużym uproszczeniu to zerwanie umowy z bankiem. Konkretniej jednak to bank zrywa tę umowę z Tobą. Po upływie okresu wypowiedzenia zwykle 30 dni, tracisz dostęp do wszystkich rachunków, kart, bankowości internetowej. Bank zaleca w tym czasie wyczyścić konta i uregulować zaległe opłaty. Problem polega na tym, że banki bardzo często nie podają konkretnych powodów. Odwołują się do regulaminów, w których zawarto ogólne klauzule pozwalające im wypowiadać umowy w razie „niemożliwości stosowania środków bezpieczeństwa finansowego” lub „ryzyka reputacyjnego”. Bez konkretów. Niejednokrotnie temat ten poruszał jeden z naszych radców prawnych Maciej Grzegorczyk. Na przestrzeni 4 lat zaczęło się od blokad w przypadku kryptowalut, a około 2 lat temu niezwykle popularny stał się temat wypowiedzeń. Przeczytasz zresztą o tym nieco w tym artykule. To istotne, gdyż właśnie na początku 2023 r. powoli sądownictwo skłaniało się jednak ku osobom, którym wypowiadano rachunki, a nie odwrotnie.

Najczęstsze branże, które trafiają na celownik banków

Wbrew pozorom to nie tylko kryptowaluty. Oto kilka przykładów działalności, które często spotykają się z wypowiedzeniem rachunku bankowego:

- podmioty działające w branży crypto, w tym kantory i MIP-y,

- lombardy, firmy świadczące usługi płatnicze,

- działalność związana z bronią i amunicją,

- kasyna i gry losowe,

- działalność prowadzona poza Polską lub obejmująca więcej niż jeden zagraniczny system prawny.

To właśnie tzw. „de-risking”, czyli całkowite eliminowanie ryzyka przez banki. Zamiast stosować środki ostrożności, banki wolą od razu wypowiedzieć umowę tak na wszelki wypadek.

Czy możesz coś z tym zrobić?

Tak, i to bardzo dużo. Choć pozornie sytuacja wygląda beznadziejnie, istnieją konkretne narzędzia prawne, z których możesz skorzystać. Najważniejsze z nich to:

1. Wniosek o zabezpieczenie

Wypowiedzenie nie oznacza, że umowa została już skutecznie zerwana. Możesz złożyć wniosek do sądu o zabezpieczenie, czyli tymczasowy nakaz dla banku, by utrzymał rachunek do czasu rozstrzygnięcia sprawy. W takim wniosku musisz wykazać tzw. interes prawny – czyli to, że rachunek bankowy jest Ci niezbędny do prowadzenia działalności. Wbrew pozorom to wcale nie jest oczywiste – sąd musi mieć przed sobą konkrety. Pokaż, że masz kontrahentów, faktury, zobowiązania publicznoprawne. Wyjaśnij, jak działa Twój biznes. Jeśli prowadzisz działalność regulowaną, dołącz procedury AML. Im więcej, tym lepiej.

2. Pozew o ustalenie nieważności wypowiedzenia

Jeśli sąd przyzna zabezpieczenie, masz czas na wniesienie pozwu. W procesie już nie wystarczy uprawdopodobnić. Trzeba udowodnić, że bank nie miał podstawy do wypowiedzenia umowy. Często banki zasłaniają się tajemnicą bankową i nie podają żadnych dowodów. To błąd, który może obrócić się przeciwko nim – sąd może uznać, że brak dowodów oznacza brak podstawy.

Umów się na konsultację w sprawie wypowiedzenia rachunku

wyślij zapytanieCzy musisz składać reklamację przy wypowiedzeniu rachunku przez bank?

Nie jest to obowiązek, ale dobrze to zrobić choćby po to, by pokazać, że próbowałeś polubownie rozwiązać sprawę. Jednak nie zwlekaj. W wielu przypadkach procedura reklamacyjna trwa dłużej niż postępowanie zabezpieczające, a każdy dzień ma znaczenie.

Ile ogólnie kosztuje wniosek o zabezpieczenie?

Same opłaty sądowe nie są wysokie:

- 17 zł – opłata od pełnomocnictwa,

- 100 zł – opłata za wniosek o zabezpieczenie,

- 5% wartości środków na rachunku – opłata od pozwu (jeśli sprawa trafia do sądu okręgowego).

Wynagrodzenie kancelarii jest ustalane indywidualnie i zazwyczaj dzielone na dwa etapy – za postępowanie zabezpieczające i za proces. My z kolei pomagamy w tych sprawach i to skutecznie:

![]()

Czy bank może się odwołać pozwie dotyczącym wypowiedzenia konta?

Tak. Postanowienie o zabezpieczeniu może być zaskarżone przez bank. Zwykle banki składają zażalenia – ale jak pokazuje praktyka, sądy drugiej instancji rzadko je uwzględniają. Niemniej warto mieć świadomość, że zabezpieczenie nie jest równoznaczne z wygraną.

Czy bank może ponownie wypowiedzieć umowę?

Teoretycznie tak. Banki niekiedy sygnalizują nawet przed sądem, że „znajdą inną podstawę”. Ale w praktyce, jeśli już raz przegrały sprawę, są znacznie ostrożniejsze – wiedzą, że sąd może znów uznać wypowiedzenie za bezzasadne.

Jak rozpoznać, że wypowiedzenie konta bankowego się zbliża?

Uważaj na pytania z banku. To może być pierwszy sygnał ostrzegawczy. Banki często przesyłają pytania dotyczące działalności firmy, kontrahentów, rozliczeń, struktury właścicielskiej. Jeśli na takie pytania nie odpowiesz lub odpowiesz ogólnikowo – możesz dostać wypowiedzenie. I nie łudź się, czasem bank wysyła je dosłownie kilkadziesiąt minut po otrzymaniu Twoich odpowiedzi.

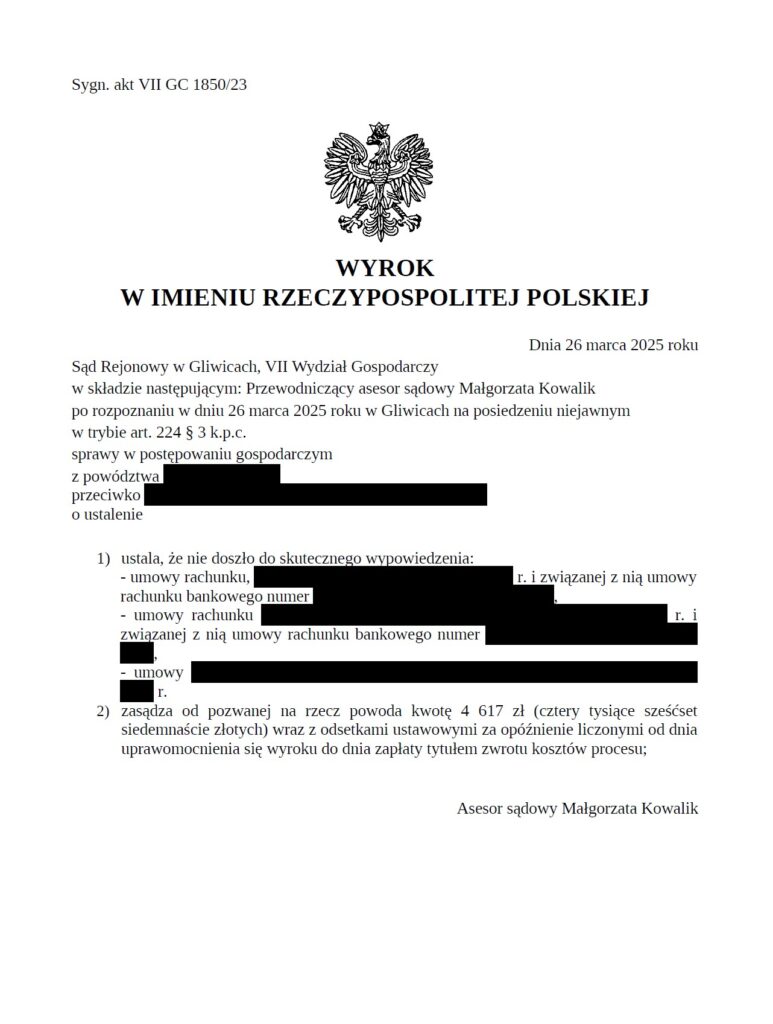

Wyrok w sprawie wypowiedzenia rachunku bankowego – ważny głos sądu z 2025 r.

W marcu bieżącego roku zapadł istotny wyrok, który warto znać, jeśli prowadzisz firmę i otrzymałeś (lub spodziewasz się otrzymać) wypowiedzenie umowy rachunku bankowego. Sprawa toczyła się przed Sądem Rejonowym w Gliwicach (sygn. akt VII GC 1850/23), a powód był przedsiębiorcą zajmującym się handlem kryptowalutami. Pozwaną stroną był jeden z banków działających w Polsce.

Co się wydarzyło?

Powód otrzymał od banku wypowiedzenie umów:

- rachunku firmowego i konta oszczędnościowego,

- karty płatniczej,

- dostępu do bankowości elektronicznej.

Wypowiedzenie było oparte na ogólnej klauzuli regulaminowej, powołującej się na brak możliwości zastosowania środków bezpieczeństwa finansowego, o których mowa w ustawie AML (art. 34 i 41 ustawy z 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu). Bank nie przedstawił jednak żadnych dowodów, że takiej niemożności faktycznie doświadczył. Nie zadano klientowi pytań, nie poproszono go o procedury AML, nie wskazano też żadnej podejrzanej transakcji. Mimo to wypowiedziano wszystkie umowy.

Co orzekł sąd?

Sąd nie miał wątpliwości – wypowiedzenie było nieskuteczne. W uzasadnieniu wyroku podkreślono, że:

„Pozwana nie wykazała natomiast, by zwracała się do powoda z jakimkolwiek zapytaniem, bądź by zobowiązywała powoda do udzielenia jakichkolwiek informacji koniecznych do przeprowadzenia stosownej analizy, co może wskazywać na pozorność przyczyn stanowiących podstawę wypowiedzenia powodowi umów.”

Sąd podkreślił również, że instytucja obowiązana nie może rozwiązywać stosunku gospodarczego z klientem tylko dlatego, że nie chce ponosić ryzyka. Ustawa nakazuje zarządzanie ryzykiem, nie jego eliminację. Pozwana wybrała najprostszy sposób wypowiedzenie zamiast skorzystać z narzędzi dostępnych w ramach AML. Sąd uznał, że bank nie przedstawił żadnych konkretnych dowodów, które wskazywałyby, że rzeczywiście nie był w stanie zastosować środków bezpieczeństwa finansowego – mimo że ciężar dowodu w tej sprawie spoczywał na pozwanej (art. 6 k.c.). Efekt? Umowy zostały uznane za nadal obowiązujące, a bank został zobowiązany do ich kontynuacji. Sąd przyznał także powodowi 4 617 zł kosztów procesu.

Dlaczego ten wyrok ma znaczenie?

Bo pokazuje, że bank nie może wypowiedzieć umowy „bo tak”. Nawet jeśli regulamin daje mu taką możliwość, musi wykazać m.in., że:

- Istniało realne ryzyko AML (np. podejrzana transakcja).

- Próbował to ryzyko zidentyfikować i ograniczyć.

- Zwrócił się do klienta po dodatkowe informacje.

- Nie był w stanie zastosować choćby jednego ze środków AML wymienionych w art. 34 ustawy i to wszystko odpowiednio udokumentował.

Jeśli bank tego nie zrobi – sąd może uznać wypowiedzenie za nieskuteczne, a rachunek bankowy powinien być prowadzony dalej.

Jak wykorzystać ten wyrok w Twojej sprawie?

Jeśli prowadzisz firmę, której bank wypowiedział rachunek bankowy warto zweryfikować czy bank zachował się w sposób odpowiedni. Co to oznacza? Sprawdź czy w Twoim wypadku zastosowanie znajdą poniższe możliwe twierdzenia:

- Odwołuj się do zasady, że ciężar dowodu spoczywa na banku.

- Wskazuj, że w wyroku z 26 marca 2025 r. sąd nie uznał za wystarczające ogólnikowych klauzul regulaminowych.

- Pokaż, że bank w Twojej sprawie nie wykonał żadnych czynności, które stanowiłyby o prawidłowym stosowaniu AML.

- Podkreśl, że Twoja działalność jest jawna, dokumentowana, a Ty sam byłeś gotowy udzielać informacji, tylko bank nigdy nie zapytał.

Taka linia obrony może być decydująca w postępowaniu o zabezpieczenie i późniejszym pozwie o ustalenie.

Umów się na konsultację w sprawie wypowiedzenia rachunku

wyślij zapytanieTen wyrok to przełom

Wyrok VII GC 1850/23 pokazuje, że sądy zaczynają dokładnie badać, czy banki nadużywają zapisów AML do pozbywania się klientów z branż „niewygodnych”. I choć bank może wskazać regulamin i przepisy, to w sądzie musi pokazać konkret. Jeśli prowadzisz działalność, która wzbudza podejrzenia tylko z samego faktu istnienia – nie jesteś bez szans. Masz prawo do rachunku. Masz prawo do rzetelnego traktowania. I masz prawo się bronić – także z pomocą kancelarii, która zna orzecznictwo i mechanizmy bankowe od środka.

Co zrobić krok po kroku, jeśli bank wypowiedział Ci rachunek?

Z wypowiedzeniem rachunku bankowego można i warto walczyć. Sprawy tego typu są skomplikowane, czasochłonne i wymagają dobrej strategii, ale jednocześnie – jak pokazuje praktyka – zdecydowana większość wniosków o zabezpieczenie kończy się sukcesem. Jeśli prowadzisz działalność w branży postrzeganej jako ryzykowna, to po prostu bądź gotowy na wszystko. I pamiętaj, lepiej działać prewencyjnie niż ratować się w ostatnim momencie. Poniżej masz w uproszczeniu schemat działania, ale pamiętaj, że zawsze prościej jest przejść przez wszystko z pomocą osoby z doświadczeniem w takich sprawach.

- Zadbaj o dokumenty, miej m.in. zawsze kopię umowy rachunku bankowego.

- Trzymaj rękę na pulsie i nie ignoruj korespondencji z banku.

- Odpowiadaj na pytania banku rzetelnie i szczegółowo.

- W razie wypowiedzenia, jak najszybciej skonsultuj się z prawnikiem.

- Złóż wniosek o zabezpieczenie, gdyż to klucz do uratowania rachunku.

- W międzyczasie, załóż rachunek zapasowy w innym banku.

- Jeśli zabezpieczenie zostanie przyznane – przygotuj się na drogę sądową.

W tym zakresie możesz do nas napisać. Wyślij maila lub zadzwoń. Wystarczy, że opiszesz nam szczegóły, a my poprowadzimy Twoją sprawę dalej w stronę możliwie najbardziej korzystnego rozwiązania.