GIIF – pytanie o usługi na rzecz podmiotów

Końcem ubiegłego roku Generalny Inspektor Informacji Finansowej (GIIF) wprowadził raportowanie kwartalne. To stosunkowo istotny obowiązek, który przechodził do końca pierwszego kwartału liczne zmiany. O ile GIIF zajmuje się kontrolą przepływu informacji finansowych, aby zapobiegać praniu pieniędzy oraz finansowaniu terroryzmu, to w przypadku kantorów kryptowalutowych formularze dostępne za pośrednictwem mofnet są o wiele bardziej rozbudowane niż w przypadku innych instytucji obowiązanych. Raportowanie kwartalne w kontekście GIIF to obowiązek związany z przekazywaniem regularnych informacji od instytucji zobowiązanych, takich jak banki, instytucje finansowe czy firmy ubezpieczeniowe. Wymienione instytucje muszą przesyłać kwartalne raporty do GIIF, które zawierają szczegółowe dane na temat m.in. transakcji podejrzanych lub nietypowych, które mogą sugerować próby prania pieniędzy lub finansowania działań nielegalnych. To jednak w pewnym uproszczeniu. Co jednak, jeśli pewne pytania można uznać za odrobinę problematyczne? Dowiedz się więcej na ten temat, właśnie w tym artykule.

Dwa pytania, które mogą stanowić problem z perspektywy raportowania kwartalnego

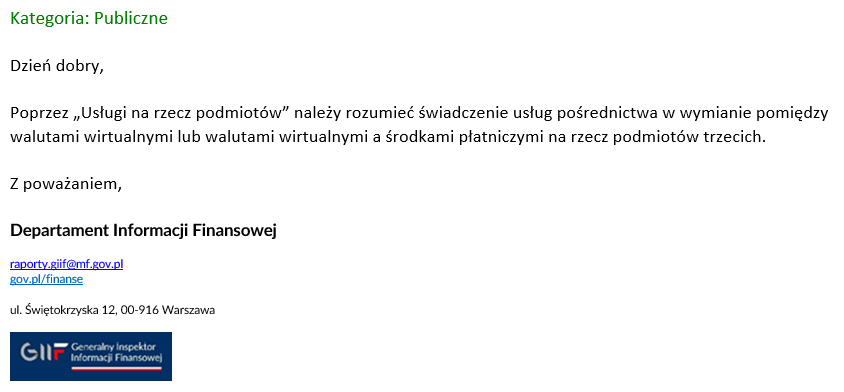

Pojawiają się w formularzu dwa pytania dotyczące korzystania i świadczenia usług na rzecz podmiotów. W tym zakresie mają one związek z usługami podmiotów z zakresu walut wirtualnych. Jeśli świadczysz usługi na rzecz jakiegoś podmiotu z zakresu walut wirtualnych, bądź korzystasz z usług jakiegoś podmiotu – wtedy trzeba wskazać ten podmiot. Nie zalicza się w ten zakres m.in. wirtualne biuro i gdyż jest usługa, z której korzystasz, ale nie wpisuje się ona w waluty wirtualne. Więc pytanie o korzystanie z usług obejmuje wyłącznie usługi np. jeśli macie podpisaną umowę z siecią kantorów, które następnie optymalizują Waszą ofertę. Takie rozumowanie tego pytania wynika z odpowiedzi Departamentu Informacji Finansowej, która znajduje się na poniższym zrzucie ekranu:

W drugą stronę to również działa, a mianowicie jeśli to Ty świadczysz usługi na rzecz tego podmiotu. Jeśli korzystasz z usług to w takim przypadku, taka sieć kantorów wykonuje wobec Ciebie środki bezpieczeństwa finansowego. Znajdujesz się w tym kontekście w relacji gospodarczej i nie masz stałego stosunku gospodarczego. Przez to nie ma konieczności badania źródła pochodzenia środków od tego typu spółki. W ten sposób interpretuje jak należy rozumieć pytanie o usługi świadczone na rzecz podmiotu, więc podmiotów tylko z zakresu walut wirtualnych.

Co jeśli nie zdążysz z raportowaniem za II kwartał?

Złożenie drugiego raportu powinno przebiegać już zdecydowanie prościej niż w przypadku początku roku. Formularz najpewniej nie ulegnie zmianom w trakcie okresu raportowania. Jeśli obawiasz się o to, że nie zdążysz to w artykule pod tym linkiem znajdziesz kilka wskazówek, które pomogą Ci rozwiązać ten problem. Dodatkowo zawsze możesz skontaktować się z nami, aby uzyskać wskazówki dopasowane do Twojej sytuacji.

Masz wątpliwości dotyczące raportowania kwartalnego?

Zachęcam do kontaktu mailowego – z przyjemnością odpowiem na Twoje pytania i zaproponuję rozwiązania dostosowane do Twoich potrzeb. Mamy doświadczenie w bieżącej współpracy z przedsiębiorcami prowadzącymi kantory kryptowalut oraz oferujemy wsparcie prawne dla instytucji zobowiązanych do raportowania.