Czy handel stablecoinami zostanie opodatkowany od 2025 r.?

Handel stablecoinami może podlegać opodatkowaniu. Nie jest to żadna przesada, gdyż sprawa ta dotyczy problemu wynikającego rozporządzenia MiCA i w dalszej perspektywie z polskich przepisów. Zgodnie z ustawą o przeciwdziałaniu praniu pieniędzy (EML), waluta wirtualna została zdefiniowana jako aktywo, które nie może być uznawane za pieniądz elektroniczny. Z kolei w unijnym rozporządzeniu MiCA zapisano, że token będący e-pieniądzem jest traktowany jako pieniądz elektroniczny. To może prowadzić do wniosku, że stablecoiny – zarówno regulowane, jak i nieregulowane – w obrocie mogą generować przychody i koszty. A to z kolei może wiązać się z koniecznością rozliczenia podatkowego. Co to oznacza dla inwestorów? Poznaj moje wątpliwości w kwestii tego, czy handel stablecoinami powinien zostać w ten sposób uregulowany. Więcej na ten temat dowiesz się bezpośrednio w materiale wideo, jak i artykule. Tutaj jednak od razu zaznaczam, że w pierwszym materiale należy uściślić, że wspomniana przeze mnie data 30 grudnia wymaga pewnego uściślenia tj. że przepisy te nie czekają na wejście w życie. Mogą być stosowane już od 30 czerwca. Wyjaśnienie znajdziesz w drugim filmiku w środku tego artykułu.

Neutralność podatkowa stablecoinów w Polsce – brak jednoznaczności

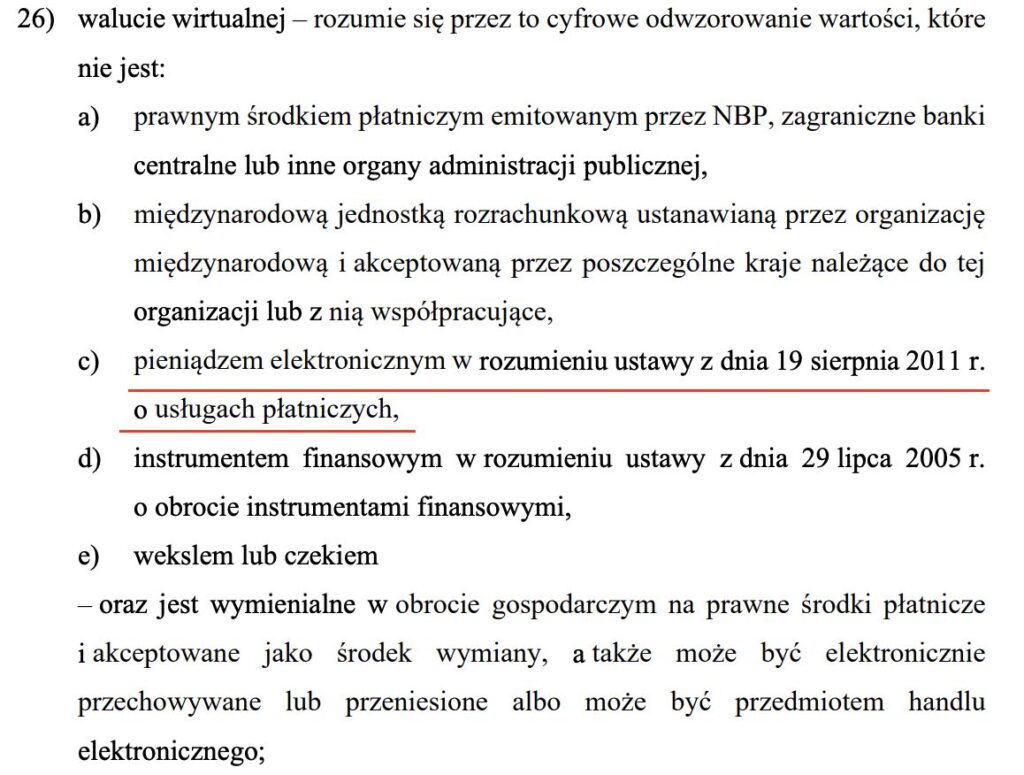

W polskim projekcie ustawy o rynku kryptoaktywów podczas konsultacji publicznych zgłosiłem poprawkę, aby handel stablecoinami pozostał neutralny podatkowo. Poprawka została uwzględniona, ale jako że ustawa wciąż nie została uchwalona, nie wprowadzono kluczowego przepisu. Oznacza to, że obecnie brak jest „wyłomu”, czyli jednoznacznej podstawy prawnej pozwalającej uznać handel stablecoinami za neutralny podatkowo. Teoretycznie organy podatkowe mogą wydać interpretację korzystną dla podatnika. Przykładowo fiskus może uznać, że stablecoiny – ponieważ nie są emitowane przez polskie instytucje pieniądza elektronicznego – nie spełniają definicji zawartej w ustawie o usługach płatniczych, na którą powołuje się polska regulacja.

Jednak brak jasnych przepisów stwarza w tym temacie ryzyko. Poniżej zamieszczam screeny dotyczące tego o co chodzi z tym, że waluta wirtualna została zdefiniowana jako aktywo, które nie może być uznawane za pieniądz elektroniczny. Tak samo jak w unijnym rozporządzeniu MiCA wskazano, że token będący e-pieniądzem jest traktowany jako pieniądz elektroniczny.

Ryzyko opodatkowania stablecoinów 2025 – co warto wiedzieć?

Jeśli nie chcesz ryzykować, nie powinieneś czekać z “rollowaniem” na koniec roku. W Polsce wielu podatników, aby uniknąć płacenia podatku, odkupuje swoje kryptowaluty. Jeśli ktoś sprzedał krypto za 100 tys. zł, kupuje je ponownie za tę samą kwotę na koniec roku, odsuwając obowiązek podatkowy. Czy to wciąż działa? Generalnie tak, ale MiCA zaczyna obowiązywać od 30 grudnia. Jeśli wymienisz kryptowaluty na stablecoiny właśnie w tym terminie, fiskus może uznać, że transakcja, np. wymiana Bitcoina na stablecoina, to przychód. Z kolei zakup stablecoina za fiat może nie być uznany za koszt. Poniżej znajdziesz mój mail, który wysłałem do Ministerstwa Finansów, muszę jednak nieco zmienić jego treść w odniesieniu do końcówki grudnia.

Tutaj wskazuję jednak na datę 30 grudnia, prawda? Natomiast w praktyce okazuje się, że przepisy te nie czekają na wejście w życie. Mogą być stosowane już od 30 czerwca. Oznacza to, że handel stablecoinami najprawdopodobniej jest opodatkowany już od połowy roku. Niemniej jednak wciąż uważam, że na koniec roku lepiej przeprowadzić potrzebne transakcje przed 30 grudnia. Jeśli ktoś chce mieć absolutną pewność, zalecam zakup klasycznych kryptowalut (np. Bitcoina lub Etheru) za FIAT, aby stworzyć koszty, a następnie po Nowym Roku powrócić do stablecoinów lub innych walut wirtualnych.

Uniknięcie ryzyka opodatkowania

Taka strategia pozwala zminimalizować ryzyko związane z niejasnością przepisów. Niestety, organy publiczne nie mówią o tych problemach, ponieważ nie zajmują się rynkiem kryptowalut. Wysłałem do Ministerstwa Finansów maila z propozycją, aby przepisy dotyczące neutralności podatkowej stablecoinów zaczęły obowiązywać od 30 grudnia 2024 r., nawet przed formalnym uchwaleniem ustawy. Takie rozwiązania są rzadkie, ale możliwe. Niestety, ale muszę jednak zmodyfikować tego maila do Ministerstwa Finansów, aby wskazać, że przepisy powinny być stosowane retrospektywnie od 30 czerwca, co uchroniłoby podatników przed ewentualnymi konsekwencjami. Niestety, wciąż nie mamy pewności, co zdecyduje ustawodawca. Istnieją trzy scenariusze:

- cofnięcie obowiązywania przepisów do 30 czerwca,

- ustalenie terminu na 30 grudnia, kiedy MiCA oficjalnie zacznie obowiązywać,

- lub – co jest najbardziej prawdopodobne – brak jakiegokolwiek cofnięcia i pozostawienie problemu do rozstrzygnięcia w interpretacjach podatkowych.

Ostateczne decyzje zależą od ustawodawcy. W międzyczasie zachęcam Was do przeprowadzania transakcji przed końcem roku i planowania swoich działań podatkowych z wyprzedzeniem.

Czy interpretacje podatkowe mogłyby być rozwiązaniem w przypadku stablecoinów?

W mojej opinii nawet w przypadku interpretacji podatkowych fiskus może utrzymywać, że pieniądz elektroniczny musi spełniać wymogi ustawy o usługach płatniczych. Z tego względu handel stablecoinami wciąż mógłby być traktowany jako neutralny podatkowo. Jednak dla tych z Was, którzy nie chcą ryzykować, najlepszym rozwiązaniem jest wcześniejsze przeprowadzenie transakcji z wykorzystaniem klasycznych kryptowalut. Można wystąpić o indywidualną interpretację podatkową, ale doświadczenie wskazuje, że fiskus często wymaga od podatnika samodzielnego określenia, czy dany token spełnia definicję waluty wirtualnej. Organ raczej nie odniesie się do sedna problemu, czyli czy handel stablecoinami może być neutralny podatkowo w świetle MiCA. Takie działania mogą potrwać nawet dwa lata.

Czy stablecoiny trzymane od miesięcy generują przychód?

Warto podkreślić, że samo posiadanie stablecoinów przez wiele miesięcy nie generuje automatycznie przychodu. Niemniej jednak pojawił się ciekawy wątek, który warto omówić – czy wymiana stablecoinów na fiat jest zwolniona z opodatkowania? Przyznam, że to intrygująca kwestia, która mogłaby zostać rozwinięta w ramach wspomnianej powyżej interpretacji podatkowej. Mam nadzieję, że ustawodawca, podobnie jak w przypadku przeszłych regulacji dotyczących PCC, zdecyduje się na pełne wyłączenie tego rodzaju transakcji z opodatkowania, co zapewniłoby neutralność podatkową dla inwestorów.

Stosowanie MiCA od 2025 i krajowych przepisów to zagadka

W mailu do Ministerstwa Finansów zaproponowałem, aby uwzględnić w ustawie przepis stosowany od 30 grudnia 2024 r., który utrzyma neutralność podatkową handlu stablecoinami. Choć takie retrospektywne rozwiązania są rzadko stosowane, mogą być korzystne dla podatników. Wskazuje się jednak, że przepisy MiCA mogą mieć zastosowanie już od 30 czerwca 2024 r., co dodatkowo komplikuje sytuację. Jeśli ustawodawca nie podejmie działań, problem może pozostać nierozwiązany, a podatnicy będą musieli radzić sobie z interpretacjami organów skarbowych. Dlatego ci z Was, którzy chcą uniknąć ryzyka, powinni podjąć kroki jeszcze przed końcem roku – najbezpieczniejszą opcją jest zakup klasycznych kryptowalut. Mam nadzieję, że ten materiał pomoże Wam podjąć świadome decyzje. Jeśli macie dodatkowe pytania, śledźcie informacje na bieżąco i konsultujcie się z doradcami podatkowymi. Zachęcam także do kontaktu ze mną za pośrednictwem maila, jeśli tylko masz jakiekolwiek wątpliwości w odniesieniu do tego, jak nowe regulacje mogą wpłynąć na Twoje krypto. Zapraszam do kontaktu.